업계 주요 상장기업: 현재 국내 통신장비 제조업 상장기업은 주로 차이나모바일( 59.580 , 0.00 , 0.00% ) (600941), 차이나 일렉트릭(601728), 차이나유니콤( (600050), ZTE( 24.000 , -0.65 , -2.64% ) (000063), Fiberhome( 13.860 , -0.23 , -1.63% )(23.840, 0.43, 1.84%)% ) ( 600498 ) , 20.6 ) (600498), Zhongtian Technology ( 3 , 23.0140) Hengtong 광전자공학( 15.720 , 0.35 , 2.28% )(6.450, -0.26, -3.87%) 600487), Futong Information (( 2.810 , -0.08 , -2.77% ) (000836), Tongding Internet( 5.340 , -0.23 , -4.13% ) -4.130 ) ( -0.23 , -4.13 % ) , -3.87% ) (000070) 등

이 논문의 핵심 내용은 통신기기 제조업의 시장 규모, 통신기기 제조업의 발전 현황, 통신기기 제조업의 경쟁 패턴, 통신기기 제조업의 발전 전망과 동향이다.

산업 개요

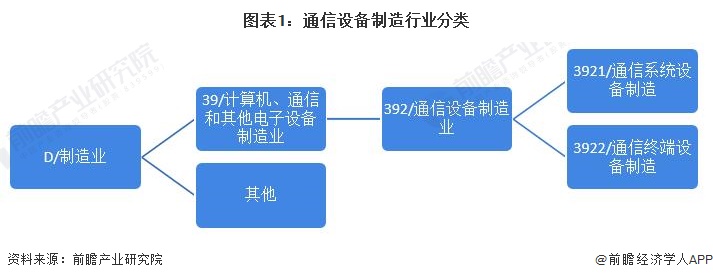

1. 정의

"국민경제산업분류(2019년 개정판)"에 따르면 통신장비 제조업은 제조업의 컴퓨터, 통신 및 기타 전자장비 제조업에 속하며, 통신장비 제조업에는 통신시스템 장비 제조업도 포함됩니다. 및 통신 단말 장비 제조 산업.

통신 시스템 장비 제조 산업은 통신 네트워크, 액세스 네트워크, 베어러 네트워크 및 기타 사업자 설루션 제공을 포함하여 고정 또는 이동 통신 액세스, 전송 및 스위칭 장비와 같은 통신 시스템 구축에 필요한 장비를 제조하는 것을 말합니다. 단말 장치는 음성 통신 단말, 그래픽 이미지 통신 단말, 영상 통신 단말, 데이터 통신 단말, 멀티미디어 통신 단말 등을 포함한다.

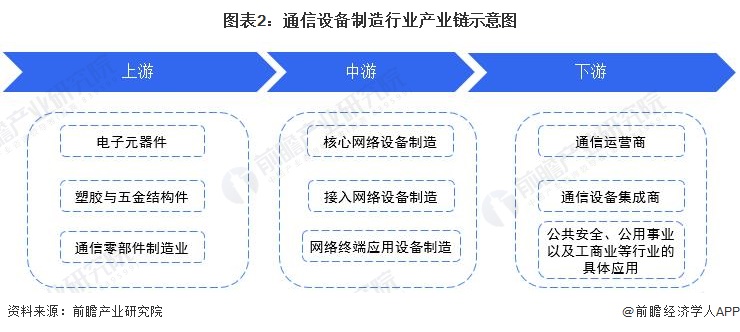

2. 산업체인 분석

통신 장비 제조 산업의 다운스트림 산업에는 주로 통신 사업자 및 통신 장비 통합업체와 정부 및 공공 보안, 공공시설, 산업 및 상업 산업의 특정 응용 프로그램이 포함됩니다. 현재 우리나라의 통신 운영 서비스 시장은 통신 운영 서비스 측면에서 3대 통신 사업자 간의 과점 경쟁을 나타내고 있으며 통신 장비 통합업체는 주로 ZTE 및 기타 회사를 포함합니다.

우리나라 통신장비 제조업의 구체적인 산업체인 배치는 다음과 같다.

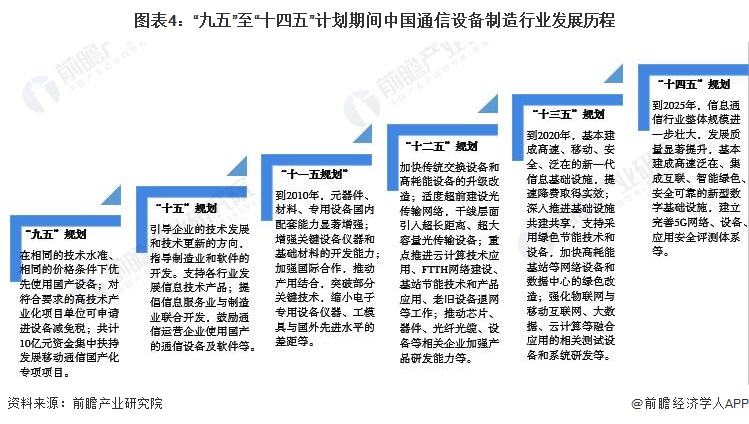

산업 발전의 역사: 산업은 급속한 발전 단계에 있습니다.

통신장비 제조업은 지속 가능한 사회경제적 발전을 촉진하는데 중요한 역할을 해왔다. 우리나라 국민경제의 "제9차 5개년 계획"에서 "제14차 5개년 계획"에 따르면 국가의 통신 지원 정책은 장비 제조업은 '국산제품 우대' 장비'에서 'R&D 역량 강화 및 노후장비 네트워크 철수 가속화'로 '고속 유비쿼터스 지능형 녹색 신디지털 인프라 구축'으로의 변화를 경험했다. ".

"9차 5개년 계획"(1996-2000년) 동안 국가는 동일한 기술 수준 및 동일한 가격 조건에서 국내 장비 사용을 우선적으로 제안하고 10억 위안을 할당하여 개발 지원에 중점을 둡니다. 이동통신의 국산화를 위한 특별 프로젝트 제10차 5개년 계획(2001-2005) 동안 국가 차원에서 주창한 정보 서비스 산업과 제조업의 공동 발전, 통신 사업자의 국내 통신 장비 및 소프트웨어 사용 장려 초기에 계획은 부품, 재료 및 특수 장비의 국내 지원 능력을 크게 강화하고 국제 협력을 강화하며 생산과 응용의 결합을 촉진하고 일부 핵심 기술을 돌파해야 한다는 것을 분명히 했습니다. (2016-2020), "14차 5개년 계획" 기간까지 "14차 5개년 계획" 기간까지 "전통적인 스위칭 장비 및 고에너지 소비 장비의 업그레이드 속도를 높이고 네트워크에서 오래된 장비를 철수하는 계획"에 따르면 14차 5개년 계획 "정보 통신 산업 발전 계획"은 고속, 유비쿼터스, 통합 및 상호 연결, 지능적, 친환경적, 안전하고 신뢰할 수 있는 새로운 디지털 인프라를 구축하는 동안 우리나라 통신 장비 제조 산업의 중요한 과업이 되었습니다. "14차 5개년 계획" 기간.

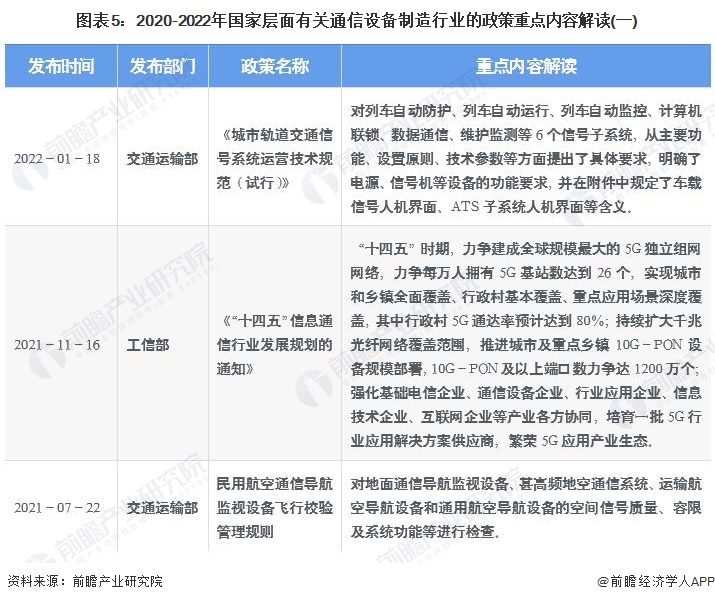

산업 정책 배경: 정책 지원, 산업이 빠르게 발전하고 있음

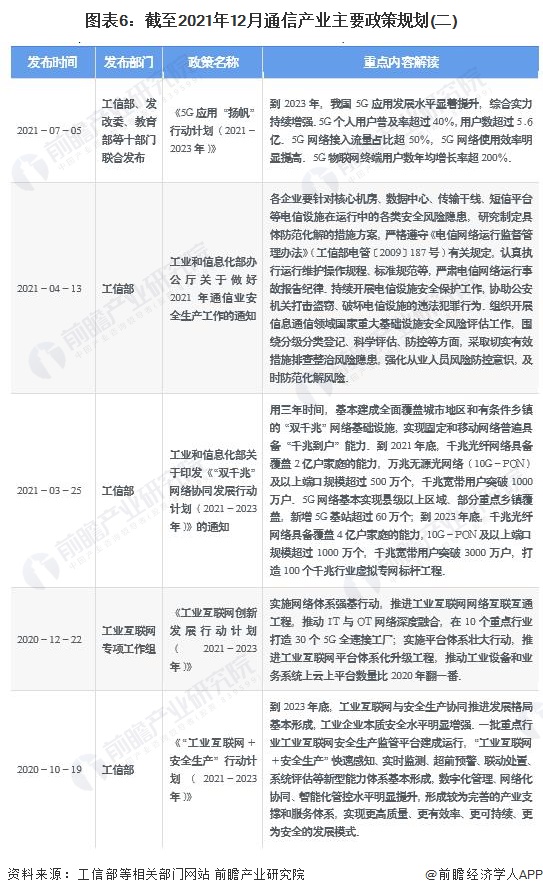

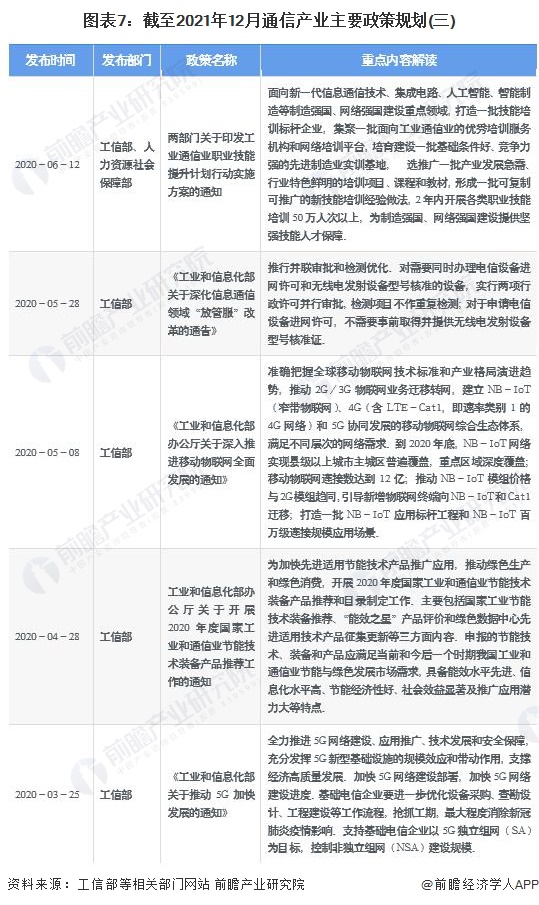

최근 몇 년 동안 국무원, 국가 발전 및 개혁위원회, 산업 정보 기술부 및 기타 부서는 5G 네트워크 건설, 터미널 IPv6 업그레이드 및 변환을 포함하여 통신 장비 제조 산업을 지원하고 규제하는 발전 정책을 연속적으로 발표했습니다. 2020년 6월부터 2022년 6월까지 "이중 기가비트" 네트워크 인프라 및 산업 인터넷 건설 및 기타 콘텐츠에 대해 우리나라 통신 장비 제조 산업에 대한 관련 정책 개발 계획을 요약하면 다음과 같습니다.

산업 발전 현황

1. 통신장비 제조업의 시장규모는 해마다 증가하고 있다.

"중국 전자 정보 산업 통계 연감"에 따르면 2014년부터 2019년까지 국가 통신 장비 제조 산업의 지정 규모 이상의 영업 이익은 계속 증가했습니다. 산업정보통신부에 따르면 2020년 통신장비 제조업 영업이익은 전년 대비 4.7% 증가하고, 통신장비 제조업 영업이익은 당초 3조 9729억 원으로 추산된다. 원. 예견 우리나라 통신장비 제조업 발전 추이와 최근 몇 년간 영업이익 추이에 대한 예비 계산에 따르면 2021년에는 우리나라 통신장비 제조업 영업이익이 거의 4조 4000억 위안에 달할 것으로 추산된다.

참고: 2021년 통신장비 제조업 영업이익 증가율은 2021년 전자정보 제조업 영업에서 발표되지 않았습니다.

2. 통신장비 제조업의 전반적인 투자규모는 비교적 높은 수준을 유지

최근 몇 년 동안 우리나라 통신장비 제조업의 투자규모가 증가하고 산업의 발전과 네트워크 통신의 국가적 배치가 가속화되고 있다. 2021년부터 2022년까지 우리나라 통신 산업의 전체 고정 자산 투자는 증가 추세를 보이고 고정 자산 투자 증가율은 하락할 것입니다. 2022년 4월 말 현재 우리나라 컴퓨터, 통신 등 전자장비 제조업에 대한 민간 고정자산 투자가 26.6% 증가했다. 성장률은 2021년 같은 기간에 비해 11.4% 하락했습니다. %, 전월 대비 4/6% 하락했지만 전반적으로 여전히 높은 수준입니다. 최근 몇 년 동안 우리나라 통신장비 제조업 관련 기업들이 5G 건설을 적극 전개하여 통신장비 제조업에 좋은 발전 환경을 제공하고 있다.

3. 전체 전화 이용자 수 및 이동전화 이용자 수 분석

2013년부터 2021년까지 중국의 총 전화 사용자 수와 휴대전화 사용자 수는 일반적으로 증가하는 추세를 보이며 휴대전화 사용자 수는 크게 증가할 것입니다. 산업통상자원부 자료에 따르면 2021년에는 전국 전화 이용자가 4755만 명 순증해 총 18억 2400만 명이 될 전망이다. 이 중 전체 이동전화 이용자 수는 16억 4300만 명으로 1년 동안 순증가 4875만 명, 보급률은 116.3대/100명으로 연말 대비 3.4대/100명 증가했다. 작년.

2022년 1월부터 4월까지 국가의 총 전화 사용자 수는 18억 4300만 명, 총 휴대전화 사용자 수는 16억 6100만 명이 될 것입니다.

3. 휴대폰 출하량 분석

중국 정보통신 기술원(China Academy of Information and Communications Technology) 통계에 따르면 우리나라 휴대폰 시장 출하량은 2016년부터 2020년까지 해마다 하락세를 보이며 5년 연속 휴대폰 출하량 압박을 받고 있다. 2021년 국내 휴대폰 총출하량은 3억 5100만대로 전년 대비 13.9% 증가해 지난 6년 만에 처음으로 휴대폰 출하량 플러스 성장을 기록했다. 전년 동기 대비 63.5% 증가한 2억 6600만 대를 기록했다.

2022년 1월부터 4월까지 국내 휴대폰 총출하량은 8742만 5000대로 전년 동기 대비 30.3% 감소했으며 이 중 5G 휴대폰 출하량은 6846만 9000대로 전년 동기 대비 감소했다. 같은 기간 휴대폰 출하량의 78.3%를 차지해 25.0%를 차지했다.

4. 통신 단말기 생산 분석

국가통계국의 데이터에 따르면 2012년부터 2021년까지 우리나라의 이동통신 단말기 생산량은 변동 및 증가 추세를 보였습니다. 그중 2016년 우리나라 이동통신 단말기 생산량은 22억 6108만 7000대로 전년 대비 20.3% 증가했다. 최근 몇 년. 2021년 전국 이동통신 단말기 생산량은 전년 대비 7.0% 증가한 16억 61516만 대, 2022년 1월부터 4월까지 전국 이동통신 단말기 생산량은 전년 동기 대비 4억 80715만 대에 달할 전망이다. 1.3% 감소.

5. 모바일 기지국의 총 수는 해마다 증가하고 있으며, 5G 기지국의 총 수는 세계의 60% 이상을 차지합니다.

산업통상자원부 통계에 따르면 2021년 전국 이동통신 기지국 수는 996만 개, 순증가 65만 개에 이를 전망이다. 그중 4G 기지국은 590만 개, 5G 기지국은 142만 5000개이며, 한 해 동안 5G 기지국이 65만 개 이상 새로 건설됐다. 5G 기지국 수는 10.1개에 이르렀다.

6. 이동통신 기지국 장비의 생산 분석

국가통계국 자료에 따르면 우리나라 이동통신 기지국 장비 생산량은 2015년부터 2022년까지 전체적으로 증가 추세를 보였으며 그중 2018년부터 5G 건설이 가속화되면서 2018년 우리나라 이동통신 기지국 장비 장비 생산량은 4억 3225만 2000 채널로 전년 동기 대비 58.7% 증가했다. 무선 주파수 모듈 541.9만 개, 동기 대비 39.4% 감소, 2022년 1월부터 4월까지 우리나라 이동통신 기지국 장비 생산량은 263.5만 개에 달해 동기 대비 25.9% 증가했다.

참고: 2015년부터 2019년까지 이동통신 기지국 장비의 생산 단위는 10,000 채널이고 2020년부터 이동통신 기지국 장비의 생산 단위는 무선 주파수 모듈로 조정됩니다.

업계 경쟁 구도

현재 통신 장비 제조 산업에는 많은 관련 제품과 정량화 가능한 지표가 있기 때문에 산업 경쟁 패턴은 각 성의 이동 통신 단말기 생산량, 각 기업의 휴대전화 출하량 및 시장 점유율에만 기반합니다. 분석하려면 다음을 수행합니다.

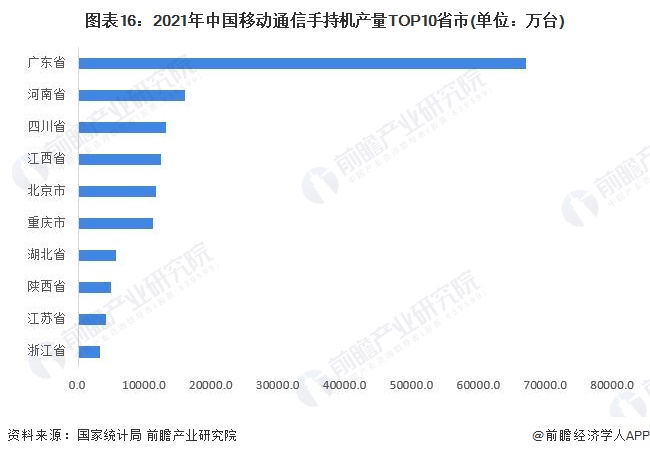

지역 경쟁: 광둥 성은 가장 많은 이동통신 단말기 보유

경제가 발달한 지역은 인구 기반이 상대적으로 많기 때문에 이동통신 장비에 대한 수요도 상대적으로 크며, 현재 우리나라의 이동통신 단말기 생산은 주로 동남부의 경제발전 지역에 집중되어 있습니다. 2021년 한 해 동안 광둥 성 이동통신 단말기 생산량은 전국 최대 규모로 6억 6965만 4000대로 전국 통신 단말기 총생산량의 약 40.30%를 차지한다. 허난성, 쓰촨 성, 베이징, 장시성, 충칭시, 후베이성, 산시성, 장쑤성, 저장성이 포함된다. 그러나 이들 도시의 통신 단말기 생산량이 더 분명함을 알 수 있는데, 예를 들어 10위인 난징의 통신 단말기 생산량은 3214만 5000대로 광둥 성과 거의 21배 차이가 난다.

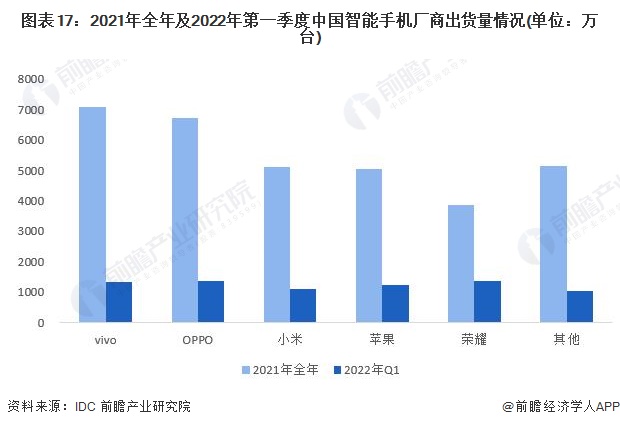

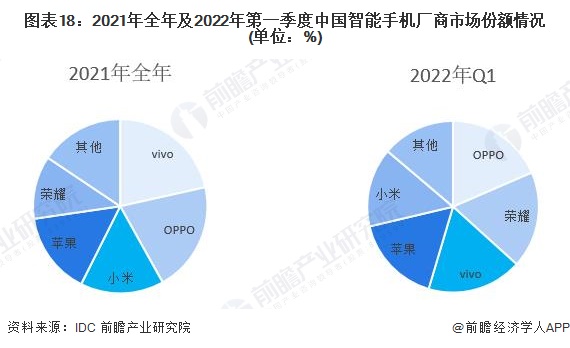

2. 기업 경쟁: vivo, OPPO, Xiaomi, Apple 및 Honor는 상위 5개 휴대폰 출하량을 차지합니다.

IDC(International Data Corporation) 데이터에 따르면 출하량 기준으로 2021년 중국 스마트폰 시장 출하량 상위 5개 제조업체는 vivo, OPPO, Xiaomi, Apple 및 Honor입니다. 휴대폰 출하량은 약 71대입니다. 백만, 6,710만, 5,110만, 5,030만, 3,860만. 이 중 애플의 2021년 중국 시장 출하량은 2015년 이후 다시 한번 5000만 대를 돌파했고, 전년 대비 약 40% 증가해 상위 5개 제조사 중 가장 빠른 성장률을 보였다.

2022년 1분기 중국 스마트폰 출하량 기준 상위 5개 제조업체는 OPPO, Honor, vivo, Apple 및 Xiaomi이며 휴대폰 출하량은 각각 약 1,370만, 1,350만, 1,330만 및 1,240만입니다. 단위 및 1100만 단위.

시장 점유율 측면에서 2021년 생체, OPPO, Xiaomi, Apple 및 Honor의 시장 점유율은 각각 21.5%, 20.4%, 15.5%, 15.3% 및 11.7%가 될 것이며 다른 제조업체의 총 시장 점유율은 15.6이 될 것입니다.

2022년 1분기 OPPO, Honor, vivo, Apple 및 Xiaomi의 시장 점유율은 각각 18.5%, 18.2%, 17.9%, 16.7% 및 14.9%였으며 기타 제조업체의 총 시장 점유율은 13.7%였습니다.

산업 발전 전망 및 동향 전망

1. "14차 5개년 계획" 기간 동안 통신 장비 제조 산업의 에너지 절약, 배출 감소 및 녹색 발전을 촉진하고 새로운 디지털 기반 시설을 전면적으로 구축합니다.

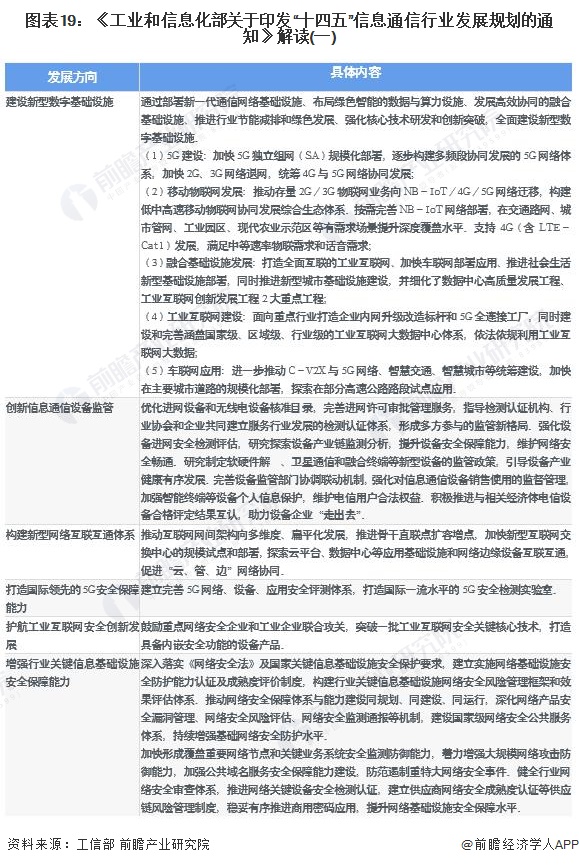

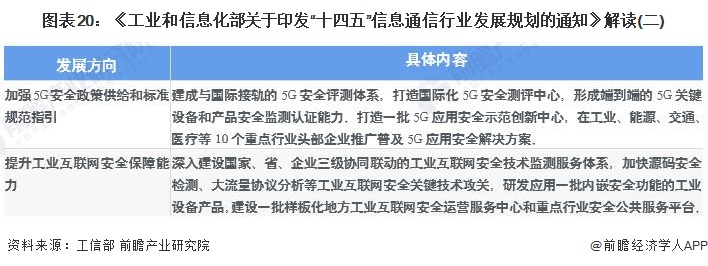

2021년 11월 공업 정보화부는 "공업 정보화부 인쇄 및 보급에 관한 고시" "제14차 5개년 계획" 정보통신산업 발전 계획, 발전 우선순위 및 보호 조치, 5가지 측면에서 26개의 발전 우선순위와 21개의 중점 프로젝트를 제시하고 "계획"에서 통신 장비 제조 산업의 관련 내용을 요약하면 다음과 같습니다.

2. "14차 5개년 계획" 기간 동안 통신장비 제조업의 발전 동향: 기반시설 건설능력이 크게 향상되었고 국제 일류 수준으로 이동하였다.

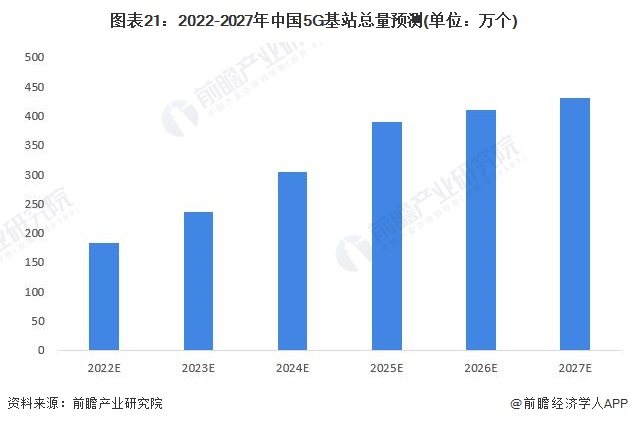

전반적으로 앞으로 우리나라 통신산업은 기반시설 건설, 데이터 및 전산 전력설비 서비스, 네트워크 데이터 보안 거버넌스 등의 역량을 대폭 향상해 세계 최고 수준으로 나아가게 될 것입니다. 공업 정보화부 고시 "제14차 5개년 계획" 정보통신산업발전계획" 인쇄 및 보급에 관한 고시"에 따르면 "제14차 5개년 계획" 기간 동안 우리나라는 가장 큰 5G 독립 네트워크 네트워크, 10,000명당 5G 기지국 수, 26개에 도달하여 도시와 마을 전체 커버리지, 행정 마을의 기본 커버리지, 주요 응용 시나리오의 심층 커버리지를 달성했습니다. 5G 접근성 비율 행정 마을의 80%에 도달할 것으로 예상됩니다. 내 나라의 5G 기지국 건설 현황과 미래 발전 동향에 대한 예비 예측에 따르면 2025년 말까지 우리나라의 총 5G 기지국 수는 2027년 말까지 390만 개에 달할 수 있습니다. 우리나라의 총 5G 기지국 수는 430만 개를 넘을 수 있다.

공급 측 구조 개혁이 심화되고 다양한 정책이 시행되고 차세대 정보 기술의 보급이 강화됨에 따라 지능형, 고급 및 품질 소비 업그레이드에 대한 계속 증가하는 요구가 계속해서 발표될 것입니다. 앞으로 5G 네트워크 건설의 확대와 데이터 센터 규모 건설의 지속적인 발전으로 통신 시스템 장비 산업의 전망은 기회와 희망으로 가득 차 있으며 통신 시스템 장비의 수익이 급격히 증가할 것으로 추정됩니다. 예비 예측은 2027년 말까지 우리나라에서 지정된 규모 이상의 통신 장비 제조 산업의 영업 이익이 8조 1천억 위안을 초과하거나 초과할 것이라는 것입니다.

이 산업에 대한 더 많은 연구와 분석은 유망산업연구원에서 발간한 "중국 통신장비 제조기업의 시장 경쟁 분석 및 기업 핵심 경쟁력 향상 전략 분석 보고서"를 참조하시기 바랍니다. 동시에 유망산업연구원도 산업 빅데이터, 산업 연구, 정책 연구, 체인 컨설팅, 산업 지도, 산업 계획, 공원 계획, 산업 투자 유치, IPO 자금 조달 타당성 조사, IPO 비즈니스 및 기술 작성, IPO 작업 문서 컨설팅 및 기타 설루션을 제공합니다.

[Foresight Economist APP]에서 보다 심층적인 산업 분석을 확인할 수 있으며 500명 이상의 경제학자/선임 산업 연구원과 교류할 수도 있습니다.

출처 : https://finance.sina.com.cn/roll/2022-07-12/doc-imizmscv1173751.shtml

'뉴스기사' 카테고리의 다른 글

| 샤오미 Miaoxiang Center, 공식 출범 (0) | 2022.07.14 |

|---|---|

| 샤오미 Miaoxiang Center는 오디오 및 비디오 중계, 응용 프로그램 전송 및 글로벌 방송 제어를 실현 (0) | 2022.07.14 |

| 화웨이 '자동차 빌딩' 이면의 전략적 덧셈과 뺄셈 (0) | 2022.07.13 |

| WPS는 신뢰의 위기에 직면하고 온라인 사무실은 세 가지 장애물을 넘어야합니다 (0) | 2022.07.13 |

| 샤오미의 "Summer Cool Season"이 일주일 동안 지속 (0) | 2022.07.13 |