현재 세계 경제 성장률은 여전히 역사적으로 낮은 수준이다. 연준은 2022년 이후 여러 차례 금리를 인상했다. 유럽 중앙은행, 영국 은행 및 기타 일부 국가는 수동적으로 금리를 인상했다. 글로벌 인플레이션에도 불구하고 완화되었고 천천히 감소했으며 소비자 시장은 계속해서 압박을 받고 있습니다. AVC Revo의 "글로벌 TV 브랜드 출하 월별 데이터 보고서"에 따르면 2023년 1분기 글로벌 TV 출하량은 6.3% 감소했으며 출하 면적은 32.1M㎡로 전년 대비 2% 감소했으며 평균 크기는 출하량은 49.7"로 전년 동기 대비 1.1" 증가, 전분기 대비 0.5% 감소했습니다. 선진국 시장은 높은 인플레이션의 영향을 받아 구매력이 감소했습니다. 1분기에는 고급 OLED TV 출하량은 110만대로 전년 동기 대비 26.1% 감소했다.

2021Q1-2023 Q1 글로벌 TV 출하 대 YoY

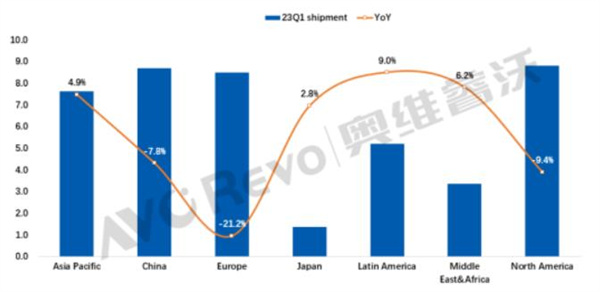

지역별 성과: 성숙 시장의 출하량은 부진한 반면 신흥 시장의 출하량은 증가하고 있습니다.

지역적 관점에서 연초 방역 정책 조정 후 중국은 이미 전염병 재가동 단계에 진입했고 현재 PMI 지수는 정상으로 돌아왔지만 전염병 이후 국민의 위험 인식은 방역 증가, 소비자 신뢰도 소폭 미흡 부동산 회복 기미는 있으나 역전은 아직 역성장, TV수요 견인효과 아직 나타나지 않음 중국시장 TV 출하량 7.8% 감소 1분기에.

연방준비제도이사회(Fed·연준)가 금리를 여러 차례 인상한 후 미국 인플레이션이 완화돼 정상 수준에 근접했지만 TV 수요는 아직 회복되지 않고 있다. 미국. 유럽의 인플레이션은 1분기에 완만하게 완화되었고 실제 구매력은 여전히 큰 영향을 받았습니다. 올해 초부터 TV 패널 가격 반등했으나 아직 해외 시장으로 전해져 신흥국 TV 가격 여전히 낮음 경기 회복으로 TV 수요 회복 9%, 6.2 %.

2023년 1분기 글로벌 TV 출하량 지역별, 전년 대비

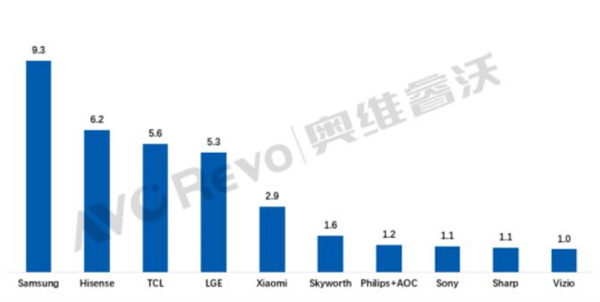

브랜드 성능

브랜드 경쟁 패턴에서는 1분기 TOP5 브랜드가 2022년에도 계속 순위를 기록할 것이며, 시장 규모 면에서는 해외 시장의 지속적인 침체와 상위 중국 브랜드와의 경쟁, 한국 브랜드 시장은 지속적으로 위축되고, 중국 최고 브랜드인 Hisense와 TCL은 내부 롤오버를 돌파하고 해외 확장 전략을 굳건히 따랐으며 시장 규모는 계속 확장되었습니다.

2023 Q1 글로벌 TV Top 10 브랜드 출하량

1분기 엔터프라이즈 출하 실적 분석

삼성의 글로벌 출하량은 930만대로 전년 동기 대비 14.6% 감소했다. 삼성에게 신흥 시장의 중요성이 커졌습니다. 1 분기 삼성의 아시아 태평양 출하량은 전년 동기 대비 2 % 증가했으며 중국 출하량은 전년 동기 대비 보합, 중남미 및 중동 및 아프리카 출하량 소폭 감소했으며, 유럽과 미국으로의 출하량은 전년 대비 급격히 감소했습니다. 삼성은 수익성에 대해 매우 우려하고 있지만 TV의 전체 규모는 심각하게 감소하고 있으며 고급 제품의 판매는 예상보다 낮습니다.

2022년 4분기 TV의 VD/DA 부서는 약간의 손실을 입었습니다. 삼성은 앞으로도 수익성 개선을 위해 고가 제품 판매 전략을 지속적으로 확대할 예정이며, 고가 제품 레이아웃 외에도 QD-OLED, QLED, 네오 QLED, 라이프스타일, 초대형 사이즈 등 WOLED 패널에 대한 LGD와의 협상도 재개하고 있습니다. Hisense는 전 세계적으로 전년 대비 23.5% 증가한 620만 대를 출하했습니다. 국내에서 Hisense는 레이아웃 최적화를 가속화하고 업계의 고품질 발전을 촉진했으며, 1분기 국내 판매 및 출하량은 12.6% 증가했으며, 동남아시아의 여러 지역에서 뛰어난 성과를 거두었습니다. Hisense, Toshiba 및 Vidda의 세 가지 브랜드는 기본적으로 고급 브랜드, 부티크 브랜드 및 하이테크 트렌드 브랜드의 분류 및 포지셔닝을 실현했으며 이벤트 마케팅의 영향력이 계속 증가했습니다.

TCL의 글로벌 출하량은 560만대로 전년 동기 대비 15.4% 증가했다. 연초 방역 정책의 조정으로 소비자 시장의 회복을 촉진했다. TCL은 계속해서 'TCL+Thunderbird' 브랜드 전략을 강화했다. 1분기 국내 출하량은 18.9% 증가했고, 대형 사이즈 판매는 지속적으로 증가하고 해외시장은 지난해 하반기 이후 성장세를 이어갔고 분기별 출하량은 14.4% 증가했으며 이 중 북미와 신흥시장은 각각 10%, 18% 증가했다. 올해 초부터 패널 제조업체는 계속해서 생산을 통제하고 공급과 수요가 타이트해지고 패널 가격이 안정되고 반등했으며 일부 브랜드는 조달 어려움에 직면해 있다. TCL의 전체 산업 체인 수직 통합의 이점은 두드러진다. TCL이 업계에서 선도적인 위치를 유지할 수 있도록 지원합니다. LG전자의 글로벌 출하량은 530만대로 전년 동기 대비 13.6% 감소했다. 1분기에 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 신흥 시장은 각각 16%, 18%, 1% 성장했지만 유럽과 북미 시장은 여전히 부진했습니다. 1분기, 북미 출하량은 성장을 재개하지 않았습니다. 1분기 High-end OLED TV 출하량은 0.6M으로 전년 동기 대비 34% 감소했으며, LG전자 TV의 HE 사업부는 지난해 2분기 이후 3분기 연속 적자를 기록했고, 수익성 개선이 시급하다. Xiaomi는 전 세계적으로 290만 대를 출하했습니다. 국내 시장에서는 샤오미가 직면한 경쟁이 더욱 심화되었고, 해외 시장에서는 1분기 동유럽으로의 출하량이 70% 증가했으며, 인도 정부의 자산 동결은 인도. 올해 샤오미는 사업 전략을 대대적으로 조정해 규모 성장 추구에서 이익 성장 추구로 전환했다. 하이엔드 제품 레이아웃 측면에서 초대형 크기가 초점이다. 매출이 수익 성장을 견인한다.

2023년 출하량 전망 : 연중 출하량 감소, 낮은 기저효과로 2분기 출하량 증가 전망

거시적 환경의 관점에서 볼 때 세계 경제는 신종 코로나바이러스 감염증과 러시아-우크라이나 전쟁에서 점차 회복되고 있으며 중국 경제는 경제 재개 후 강하게 반등하고 있지만 세계 경제 성장률은 여전히 낮고 인플레이션의 느린 하락 또한 실질 구매력을 약화시키고 있습니다. 업계 환경의 관점에서 볼 때 패널 가격은 연초 이후 반등했고 중국 시장의 산업 체인은 빠르게 반응했습니다. 주류 TV 크기의 평균 가격은 연초에 비해 상승했지만 아직 영향은 없습니다. 패널 가격 상승이 지속된다면 해외 TV 수요 회복세는 둔화될 전망이다.

AVC Revo는 1년 내내 2023년 글로벌 TV 출하량이 전년 대비 감소할 것으로 예측했으며, TV 출하량은 전년 대비 플러스 성장을 달성할 것으로 예상됩니다.

출처 : https://finance.sina.com.cn/tech/roll/2023-05-09/doc-imyteiev8142863.shtml

'뉴스기사' 카테고리의 다른 글

| Xiaomi의 첫 번째 자동차가 내년에 출시 될 예정 (0) | 2023.07.06 |

|---|---|

| Xiaomi Q1 재무 보고서 : "Two Highs and One Low" (0) | 2023.05.26 |

| 소식! Xiaomi의 새로운 특허, 카메라를 회전 및 늘릴 수 있습니다. (0) | 2023.05.10 |

| 5G 글로벌 특허 순위 발표: 화웨이 1위, 샤오미가 처음으로 10위권 진입 (0) | 2023.05.10 |

| 제23회 항저우 오토쇼, 5월 12일 개막 (0) | 2023.05.10 |